Trabalhei ao longo da minha carreira, durante bons anos, como auditor interno (AI). O papel do AI é diferente do papel do Auditor Independente (IA, para diferenciação, do inglês) pelo escopo e tamanho da tarefa, e por estar lidando com volumes de dados que são maiores e cada dia mais complexos. Ao longo da minha carreira, duas grandes frustrações sempre me acompanharam – impossibilidade de materializar uma fraude e a impossibilidade de punir os responsáveis.

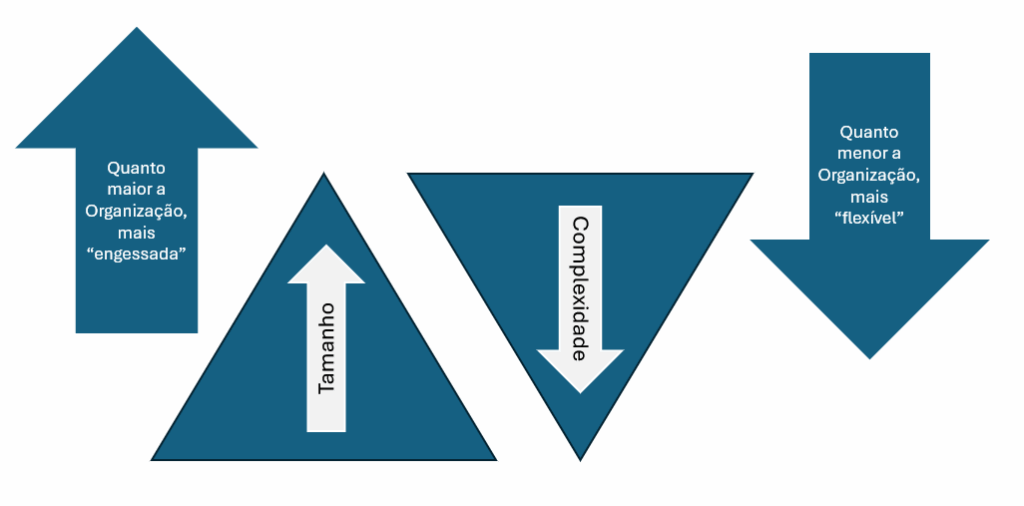

O diagrama abaixo mostra de forma simples o “Dilema do Controle” em organizações:

Quanto maior a organização, mais complexa, mais multilocalizada, mais diversa tende a ser. Como resultado disso, ou a organização conta com mais camadas de controles internos, mais pontos de controles e mais gente nesses controles, ou acabará por perder tanto a unidade de comando e controle como da própria operação.

Quanto menor a organização, mais simples, tendendo a ser mais flexível. O empresário tem limitações financeiras para estabelecer controles internos de qualidade, mas cujo custo não ultrapasse a proverbial máxima da administração:

“O controle não pode custar mais caro do que a coisa controlada”

(Sabedoria administrativa e Bom Senso)

Como o fraudador sempre existiu, existe e existirá em qualquer organização, independentemente de seu tamanho, é imprescindível estudar e implantar o nível adequado de controles internos que levem uma organização a um ponto ótimo entre custo e controle.

Identificando Fraudes

Identificar fraude é algo que demanda condições precedentes, extensas e complexas, na maior parte das vezes advindas de um bom sistema de controles internos e formalidade de processos. Depende, como dito no parágrafo acima, de um cuidadoso balanço entre custo X risco. Depende, além de tudo, de uma cultura empresarial forte, cujos valores sejam deixados bastante claros. Alguns dos fatores que tendem a inibir fraudes, em qualquer tamanho de organização:

- Altos padrões éticos – De forma clara e intencional, deixar os valores da organização claros a todos. É importante que os padrões precisam ser percebidos e não somente falados.

- Controles para Todos – se os controles servirem apenas para uma faixa dos empregados, excluindo, por exemplo, sócios ou o C-Level, não teremos disseminação de cultura suficiente para inibir a fraude.

- Inexistência de Vulnerabilidades Transacionais – com isso quero dizer, não deve existir qualquer ponto de justificativa para o empregado ser antiético, o que normalmente se expressa em frases como “ah, mas o patrão faz”… “ah, mas ele fatura por fora”… “ah, mas ele comprou aquele fiscal da receita”, e por aí vai.

- Percepção de Justiça para com o Empregado – se um empregado se sentir lesado ou mal reconhecido de alguma forma, tenderá a se sentir justificado em cometer deslizes éticos, o que rapidamente escalará para fraudes cada vez maiores. De modo contrário, ao tratar com justeza o colaborador, a fraude tende a ser coibida, ou pelo menos não será objeto de leniência por parte de colegas que a detectarem. Portanto, será mais detectável.

Minha frustração como AI “externo” (como firma de auditoria, chamado a tentar materializar ou identificar fraudes) é bastante frequente. Não é anormal chegar em organizações em que o nível de controles é insuficiente para materializar o que se sabe, claramente, ter sido uma fraude. E, como veremos no tópico seguinte, puni-la.

É realmente frustrante não conseguir identificar se algo foi ou não objeto de fraude. Em um caso recente, uma organização acusou e puniu com demissão, e mais do que isso, com execração pública, um colaborador (não empregado) por suposta fraude. Tomei o caso em minhas mãos, pois como membro do Conselho da organização, julguei ser minha tarefa investigar o fato.

Não identifiquei qualquer fraude, o que não significa que não existiram desvios. Apenas que sequer havia regras claras que definissem, entre outras coisas, os limites ao uso do caixa. Isso é bastante comum, e organizações (principalmente sem fins lucrativos) deixam à imaginação de gestores a definição dos limites operacionais e financeiros do uso de fundos, o que acaba por criar suspeitas de fraude onde não as há, ou ainda certeza de segurança operacional-financeira, onde igualmente não as há.

Dificuldade de Punir

Aqui temos a especificidade do nosso país, que é bastante leniente com o crime, em quase todas as esferas da sociedade, e tem dificuldade em punir a fraude. Há sempre um defensor do lado ofensor (fraudador), qualificando a pessoal como “hipo-suficiente”, explorada ou vítima.

Desde as mais altas esferas da sociedade até as organizações, convivemos com um sentimento de que nem vale a pena identificar e punir a fraude, como o sentimento de que mesmo que se queira, é quase impossível.

O recente caso de um empregado que chegou virtualmente embriagado ao trabalho e, demitido por esta razão, acabou por ganhar na justiça o direito de ser reintegrado ao quadro funcional e receber indenização por danos morais.

Ora, como punir adequadamente, e como fazer valer internamente regramentos que desestimulem a fraude? Difícil, mas não impossível.

Auxílio Luxuoso

O mais recente auxílio vem da Inteligência Artificial. O uso intensivo de mecanismos que varrem bases de dados e identificam possíveis desvios está começando a ser desenvolvido, e podem implicar num grande apoio aos AIs.

Ao ter trabalhando para si, 24 horas, 7 dias por semana, instrumentos de controle criados por algoritmos especializados para a organização, um empresário certamente não estará livre de fraude, mas estará certamente mais aliviado.

Claro que o desenvolvimento dessas soluções custa dinheiro, e o balanço custo x benefício é chave para determinar isso. Mas sempre há uma quantidade de controles que se pode colocar para funcionar dentro desses parâmetros.

Conclusão

Aliás, conclusões:

- Saiba que a fraude é parte da vida empresarial. Parta do pressuposto de que ela existirá em sua organização, e, sem ficar “písico”, prepare-se para ela.

- Saiba que quanto melhor o relacionamento com seu staff for, quanto mais aberto e honesto for, mais reduzidas são as possibilidades de fraude, ou, no mínimo, de que seus efeitos venham à tona.

- A despeito das enormes dificuldades que nosso país representa para a punição de fraudes, é importante ter as condições para fazê-lo – entre essas, ser ético, para começar, e exigir ética de quem trabalha para/com você.

- Lembrar sempre que a máxima do direito (que não sabemos como sociedade se ainda vale) é a de que “ninguém deveria se beneficiar de sua própria torpeza”, ou seja, se você é “torpe”, alguém certamente vai descobrir isso e usar a seu favor. Você então não terá nem moral nem condições práticas de punir o fraudador.

- Controle pode ser “demais”. Dizer que controle “nunca é demais” é papo de quem não precisa pagar folha de pagamento e fornecedor. Controle precisa ser adequado a cada circunstância, e medido sempre, e com periodicidade clara.

A VBR Brasil é especialista em Auditoria Interna e prevenção a fraudes. Não espere a fraude acontecer para falar conosco. Será tarde demais e possivelmente não teremos condições de identificar e punir seu fraudador, depois da porteira aberta. Mas fale conosco de qualquer forma. Sempre é hora de começar a investir em controles internos.